보통 직장인이라면 주 수입원이 급여가 전부인 경우가 대부분일 것입니다. 그런데 자의든 타의든 직장을 갑자기 그만두면 앞으로의 생계가 막막하기 마련입니다. 이럴 때를 대비해 고용보험을 들어놓기는 하지만, 수급 요건에 맞지 않으면 이마저도 받지 못하는 경우도 생깁니다. 그럴 때 퇴직금은 요긴하게 쓰일 수 있습니다.

목차

퇴직연금이란퇴직연금의 종류

1) 확정급여형(DB형, Defined Benefits retirement pension)

2) 확정기여형(DC형, Defined Contribution retirement pension)

3) 개인형 퇴직연금 제도(IRP 제도, Individual Retirement Pension)

퇴직연금 조회 방법

퇴직연금이란

과거에는 퇴직금을 기업이 가지고 있다가 퇴사하는 직원에게 지급했습니다. 그런데 이런 시스템에는 기업의 현금흐름이 원활하지 못했을 때 퇴직금을 떼일 가능성이 존재하였습니다. 그래서 기업이 해마다 퇴직금에 해당하는 일정 금액을 외부 금융기관에 맡겨서 근로자가 퇴직금을 떼일 가능성을 막고자 했는데요. 이것이 바로 퇴직연금입니다.

퇴직연금의 종류

퇴직연금은 확정급여형인 DB형, 확정기여형인 DC형 그리고 개인형 퇴직연금제도인 IRP 제도가 있습니다.

1) 확정급여형(DB형, Defined Benefits retirement pension)

DB형은 퇴직금을 30일분 평균임금에 근속연수를 곱해 계산합니다. 이 금액의 80% 이상을 외부 금융기관에 적립한 뒤 운용한 뒤, 근로자가 퇴직할 때 지급합니다. 근로자의 퇴직금을 운용하여 생긴 수익금은 전부 기업이 가져가고, 손해가 나더라도 기업이 떠안습니다. 반면, 근로자는 자금의 운용성과와는 상관없이 정해진 퇴직금을 받아 가므로 확정급여형(DB형)이라고 부릅니다.

기업 입장에서는 과외 소득을 올릴 수 있으므로 많은 기업이 채택하고 있습니다. 그러나 근로자는 퇴직금을 중도인출할 수는 없습니다.

2) 확정기여형(DC형, Defined Contribution retirement pension)

DC형은 DB형과 반대라고 생각하시면 됩니다. 퇴직금을 1년마다 정산하여 근로자에게 지급하면 근로자가 알아서 자금을 운용하는 구조입니다. 기업은 매년 근로자 임금의 1/12에 해당하는 금액을 납입해야 합니다.

DC형과는 달리 처음으로 집을 사거나 전세금이 필요할 때 혹은 파산했거나 의료비가 필요한 경우 일정 요건이 갖추어지면 중도인출도 가능합니다.

3) 개인형 퇴직연금 제도(IRP 제도, Individual Retirement Pension)

IRP 계좌를 통해 퇴직연금을 받으면, 직장을 옮기더라도 퇴직금이 계속 쌓입니다. 그래서 직장을 옮길 때 퇴직금을 중간에 받아서 생기는 손해를 줄일 수 있고 세액공제도 주어집니다.

중도인출 사유에 해당하면 일부 인출이 가능하지만, 그렇지 않다면 해지도 가능합니다. 단, 해지할 때는 그동안 받았던 세금혜택을 전부 토해내야 합니다.

퇴직연금 조회 방법

퇴직연금은 금융감독원 통합연금 포털인 파인과 근로복지공단 퇴직연금 홈페이지 두 군데에서 조회할 수 있습니다.

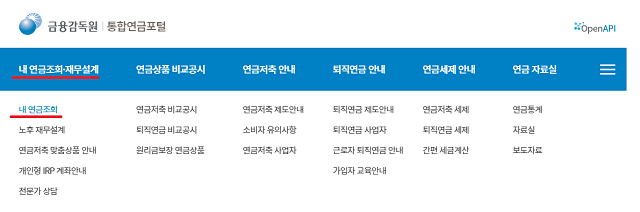

파인 홈페이지(https://100lifeplan.fss.or.kr/)에 들어갑니다.

메인 화면 상단 메뉴에서 ‘내 연금 조회•재무 설계 > 내 연금 조회’로 들어갑니다.

본인인증이 필요하면 본인인증을 해야 합니다.

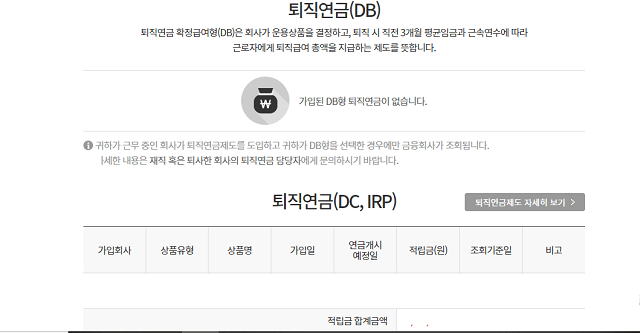

국민연금과 퇴직연금이 조회됩니다.

▶ 퇴직연금은 DB형과 DC/IRP 형으로 구분되어 조회됩니다.

▶ 회원가입 후 연금정보를 처음 조회할 때에는 연금정보 확인을 위해 2~3일이 지나야 가능합니다.

파인 외에도 근로복지공단 퇴직연금 홈페이지(https://pension.kcomwel.or.kr/)에 가서도 퇴직연금을 조회할 수 있습니다. 단, 여기서는 현재까지 확정된 금액이 아니라 예상 수치를 보실 수 있습니다. 보시는 법은 홈페이지 메인화면 우측에 있는 퇴직연금조회라는 단축 아이콘을 클릭하시면 됩니다.

퇴직하면 전부 퇴직연금을 찾아갈 것 같지만, 의외로 많은 금액이 잠자고 있다고 합니다. 2017년 말 기준으로 1.093억 원에 달한다고 하는데요. 잊지 말고 파인에 가셔서 퇴직연금을 조회해 보세요.

'생활' 카테고리의 다른 글

| 경차 취등록세/취득세 감면 혜택 (0) | 2021.03.05 |

|---|---|

| 모바일 티머니 카드 잔액조회 하기 (0) | 2021.03.03 |

| 삼성카드 한도 상향과 한도 조회하기 (3) | 2021.02.26 |

| 토지대장, 인터넷발급으로 무료 열람하는 법 (0) | 2021.02.25 |

| 공모주 청약 방법과 청약 일정, 경쟁률(feat 키움증권 영웅문S) (0) | 2021.02.18 |

| 부가세 10% 계산법 (0) | 2021.02.05 |

| 국토부 지적도 무료열람 조회 및 방법(feat 정부24, 다음, 네이버 지도) (0) | 2021.02.01 |

| 중고나라 더치트 무료조회, 중고거래 하기 전에 반드시 하세요! (0) | 2020.12.25 |

댓글